Hoe groot is het koopkrachtverlies over de afgelopen jaren?

Een gemiddeld metaalpensioen is circa 800 euro per maand. Dankzij pensioenkortingen en uitblijvende indexatie in vele jaren komt dat bedrag nu uit op 765 euro, inclusief de indexatie die net is aangekondigd. Als vanaf 2009 het pensioen steeds met de prijzen van dat jaar was verhoogd dan zou je op een bedrag van 1075 euro uitkomen.

Een koopkrachtverlies van dik 40 procent. Gepensioneerden zijn - uitgerekend op de achterkant van een sigarendoosje - zo over al die jaren bijna 24.000 euro misgelopen.

Het gemiddeld ABP-pensioen van 1000 euro bedraagt nu 1026 euro, maar zou bij volledige indexatie 1344 euro zijn geweest, een koopkrachtmin van bijna 31%. Opnieuw op de achterkant van een sigarendoosje een misgelopen 22.000 euro tussen 2008 en nu. Dit geldt alleen voor het aanvullende pensioen, de AOW steeg de afgelopen jaren wel.

Pensioen indexeren: Wat kost dat eigenlijk ?

In hun ‘brandbrief’ van 13 oktober 2019 gericht aan de fractievoorzitters van de Tweede Kamer vroegen een aantal ‘bekende’ Nederlanders aandacht voor de pensioen problematiek.

Naast de nodige kritiek/bemerkingen m.b.t. het huidige pensioenstelsel pleiten de ondertekenaars van de brief om in de huidige fase tussen het vigerende en het toekomstige pensioenstelsel ‘iets’ te doen om het geschonden vertrouwen te herstellen.

Citaat uit de brief: “We kunnen alleen maar vertrouwen herstellen als de werkelijkheid aansluit bij de aspiraties en andersom”.

Om het vertrouwen in de overheid voor de huidige en toekomstige pensioendeelnemers weer enigszins terug te winnen is compensatie van niet uitgekeerde pensioengelden van het grootste belang.

Om het vertrouwen in de overheid voor de huidige en toekomstige pensioendeelnemers weer enigszins terug te winnen is compensatie van niet uitgekeerde pensioengelden van het grootste belang.

Daarmede ontstaat er de broodnodige rust om het nieuwe pensioenstelsel verder uit te werken en neemt de onrust over het bestaande en nog op te tuigen nieuwe pensioenstelsel af.

Indien de pensioenfondsen toestemming verleend kan worden om tussentijds hun overmatig gegroeide pensioenvermogens aan te spreken ter compensatie van de inflatie in de afgelopen jaren dan levert dit slechts voordelen op.

Uitgaande van het gemiddelde aanvullend pensioen van ca.10.000 euro per deelnemer per jaar, en de gemiddelde inflatie van 2% zijn de indexatie kosten 200 euro per deelnemer per jaar.

Na 2008 hebben de meeste -en vooral de grootste- pensioenfondsen hun z.g. indexatie ambitie niet kunnen/mogen uitkeren. Tussen 2008 en 2019 waren er gemiddeld 3 miljoen uitkeringsgerechtigden. Jaarlijks werd er dus gemiddeld 600 miljoen euro aan uitgesteld loon niet uitgekeerd. Over de laatste 10 jaar dus een totaalbedrag van ca. 6 miljard euro.

In diezelfde 10 jaren is het totale pensioenvermogen van alle pensioenfondsen toegenomen met ongeveer 1000 miljard. Bij volledige indexatie zou het pensioenvermogen in 10 jaar tijd zijn gezakt van 1600 miljard naar 1594 miljard euro, een afname van minder dan 0,3 %.

Waarschijnlijk heeft het beheer en overmatige toezicht op ‘onze’ pensioengelden over de afgelopen 10 jaar een veelvoud gekost?!

Voor de goede orde:

28 januari 2020

Koopkrachtverlies na topjaar niet uit te leggen

In De Telegraaf werd afgelopen week uitgebreid ingegaan op de financiële situatie bij de Nederlandse pensioenfondsen. Naast een analyse over deze situatie had de krant ook een treffende illustratie opgenomen. Over de gehele pagina 2 en 3 was een afbeelding te zien van enerzijds zeer zonnige rendementen en anderzijds dreigende, rode cijfers inzake de dekkingsgraden van de pensioenfondsen.

Ondanks rendementen van 15 tot 20 procent is het nog steeds niet mogelijk de pensioenen aan te passen aan de oplopende prijzen. De koopkracht van de gepensioneerden gaat daardoor ook het komende jaar weer verder achteruit. Een bizarre situatie die ertoe heeft geleid dat Nederlandse gepensioneerden de afgelopen jaren bijna een kwart van de koopkracht van hun pensioen zijn kwijtgeraakt.

De huidige problemen rond de pensioenen worden niet veroorzaakt door de slechte rendementen, maar door de veel te strenge regels die onze overheid aan de pensioenfondsen heeft opgelegd. Onze partij vraagt hier al jarenlang aandacht voor, maar meestal zijn onze betogen aan politieke dovemansoren gericht. Gelukkig groeit de aandacht voor deze problemen. Onlangs richtte een groep van zestig hoogleraren, pensioendeskundigen en bestuurders uit het bedrijfsleven zich tot de fractievoorzitters in de Tweede Kamer met adviezen om de regels aan te passen. Want het is niet meer aan mensen uit te leggen dat pensioenfondsen torenhoge rendementen boeken en de politiek tegelijkertijd druk debatteert over extra kortingen op pensioenuitkeringen. Alsof het koopkrachtverlies van ouderen nog niet groot genoeg is geweest. Dat is niet te begrijpen.

Bij veel ouderen leeft het idee dat er door partijen weliswaar eindeloos over allerlei systemen wordt gesproken, maar dat we geen meter opschieten. Dat er talloze commissies, stuurgroepen en werkgroepen zijn ingesteld, maar er niets is opgelost. Het enige wat dit gepraat af en toe heeft opgeleverd, zijn complexe akkoorden met allerlei nieuwe regeltjes die de ruimte om de pensioenen te verhogen alleen maar verder beperken.

Zolang we niet tot een wezenlijke verandering van de spelregels komen, blijft het ronddraaien in dezelfde cirkeltjes als de afgelopen jaren.

24 februari 2020

Pensioen indexeren: Wat kost dat eigenlijk ?

In hun ‘brandbrief’ van 13 oktober 2019 gericht aan de fractievoorzitters van de Tweede Kamer vroegen een aantal ‘bekende’ Nederlanders aandacht voor de pensioen problematiek.

Naast de nodige kritiek/bemerkingen m.b.t. het huidige pensioenstelsel pleiten de ondertekenaars van de brief om in de huidige fase tussen het vigerende en het toekomstige pensioenstelsel ‘iets’ te doen om het geschonden vertrouwen te herstellen.

Citaat uit de brief: “We kunnen alleen maar vertrouwen herstellen als de werkelijkheid aansluit bij de aspiraties en andersom”.

Om het vertrouwen in de overheid voor de huidige en toekomstige pensioendeelnemers weer enigszins terug te winnen is compensatie van niet uitgekeerde pensioengelden van het grootste belang.

Om het vertrouwen in de overheid voor de huidige en toekomstige pensioendeelnemers weer enigszins terug te winnen is compensatie van niet uitgekeerde pensioengelden van het grootste belang. Daarmede ontstaat er de broodnodige rust om het nieuwe pensioenstelsel verder uit te werken en neemt de onrust over het bestaande en nog op te tuigen nieuwe pensioenstelsel af.

Indien de pensioenfondsen toestemming verleend kan worden om tussentijds hun overmatig gegroeide pensioenvermogens aan te spreken ter compensatie van de inflatie in de afgelopen jaren dan levert dit slechts voordelen op.

Uitgaande van het gemiddelde aanvullend pensioen van ca.10.000 euro per deelnemer per jaar, en de gemiddelde inflatie van 2% zijn de indexatie kosten 200 euro per deelnemer per jaar.

Na 2008 hebben de meeste -en vooral de grootste- pensioenfondsen hun z.g. indexatie ambitie niet kunnen/mogen uitkeren. Tussen 2008 en 2019 waren er gemiddeld 3 miljoen uitkeringsgerechtigden. Jaarlijks werd er dus gemiddeld 600 miljoen euro aan uitgesteld loon niet uitgekeerd. Over de laatste 10 jaar dus een totaalbedrag van ca. 6 miljard euro.

In diezelfde 10 jaren is het totale pensioenvermogen van alle pensioenfondsen toegenomen met ongeveer 1000 miljard. Bij volledige indexatie zou het pensioenvermogen in 10 jaar tijd zijn gezakt van 1600 miljard naar 1594 miljard euro, een afname van minder dan 0,3 %.

Waarschijnlijk heeft het beheer en overmatige toezicht op ‘onze’ pensioengelden over de afgelopen 10 jaar een veelvoud gekost?!

Voor de goede orde:

- De onttrekking van geld uit de pensioenpot kost de belastingbetaler geen geld en spekt alleen maar de staatskas met belastinginkomsten;

- De zorgkosten zullen zeker afnemen want menigeen maakt zich al jaren veel te druk om het pensioen. Stressen vergroot het medicijngebruik enz.;

- Nabetaling van de uitgestelde indexatie van de pensioengelden geeft de toekomstige pensioengerechtigden eerder vertrouwen dan wantrouwen in elk ander pensioenstelsel. Daarmee bewijst men daadwerkelijk dat kan worden gesproken van “het beste pensioenstelsel”.

28 januari 2020

Koopkrachtverlies na topjaar niet uit te leggen

In De Telegraaf werd afgelopen week uitgebreid ingegaan op de financiële situatie bij de Nederlandse pensioenfondsen. Naast een analyse over deze situatie had de krant ook een treffende illustratie opgenomen. Over de gehele pagina 2 en 3 was een afbeelding te zien van enerzijds zeer zonnige rendementen en anderzijds dreigende, rode cijfers inzake de dekkingsgraden van de pensioenfondsen.

Ondanks rendementen van 15 tot 20 procent is het nog steeds niet mogelijk de pensioenen aan te passen aan de oplopende prijzen. De koopkracht van de gepensioneerden gaat daardoor ook het komende jaar weer verder achteruit. Een bizarre situatie die ertoe heeft geleid dat Nederlandse gepensioneerden de afgelopen jaren bijna een kwart van de koopkracht van hun pensioen zijn kwijtgeraakt.

De huidige problemen rond de pensioenen worden niet veroorzaakt door de slechte rendementen, maar door de veel te strenge regels die onze overheid aan de pensioenfondsen heeft opgelegd. Onze partij vraagt hier al jarenlang aandacht voor, maar meestal zijn onze betogen aan politieke dovemansoren gericht. Gelukkig groeit de aandacht voor deze problemen. Onlangs richtte een groep van zestig hoogleraren, pensioendeskundigen en bestuurders uit het bedrijfsleven zich tot de fractievoorzitters in de Tweede Kamer met adviezen om de regels aan te passen. Want het is niet meer aan mensen uit te leggen dat pensioenfondsen torenhoge rendementen boeken en de politiek tegelijkertijd druk debatteert over extra kortingen op pensioenuitkeringen. Alsof het koopkrachtverlies van ouderen nog niet groot genoeg is geweest. Dat is niet te begrijpen.

Bij veel ouderen leeft het idee dat er door partijen weliswaar eindeloos over allerlei systemen wordt gesproken, maar dat we geen meter opschieten. Dat er talloze commissies, stuurgroepen en werkgroepen zijn ingesteld, maar er niets is opgelost. Het enige wat dit gepraat af en toe heeft opgeleverd, zijn complexe akkoorden met allerlei nieuwe regeltjes die de ruimte om de pensioenen te verhogen alleen maar verder beperken.

Zolang we niet tot een wezenlijke verandering van de spelregels komen, blijft het ronddraaien in dezelfde cirkeltjes als de afgelopen jaren.

Het is ook niet verrassend dat, ondanks alle jarenlange onderhandelingen tussen de diverse partijen, er nog steeds geen zicht is op een nieuw pensioenakkoord. Een akkoord dat er volgens ons ook niet komt als het kabinet blijft vasthouden aan dezelfde starre uitgangspunten. Wanneer er geen duidelijke wijziging komt in de rekenrentesystematiek, zal er weinig vooruitgang zijn, anders dan een poging de risico’s zo veel mogelijk naar de deelnemers te verschuiven.

Het is de hoogste tijd dat het kabinet zich minder verdiept in complexe modellen voor de lange termijn, maar met concrete oplossingen komt om de inkomens van miljoenen gepensioneerden snel te verbeteren.

Het is de hoogste tijd dat het kabinet zich minder verdiept in complexe modellen voor de lange termijn, maar met concrete oplossingen komt om de inkomens van miljoenen gepensioneerden snel te verbeteren.

Gepensioneerden die jarenlang gespaard hebben voor wat zij dachten dat een goed pensioen zou worden, maar nu doorlopend misgrijpen, terwijl de pensioenfondsen steeds rijker worden; die absoluut niet begrijpen hoe dit allemaal kan, die steeds minder vertrouwen hebben in het stelsel en zich grote zorgen maken over hun toekomst. Dat kan en moet anders.

Martin van Rooijen is voorzitter van de Eerste Kamerfractie van 50-plus

De pensioenfondsen hebben een gouden jaar gedraaid met hun beleggingen, maar de pensioenen gaan níet omhoog. De lage rente gooit roet in het eten. Verwachting is dat het pensioenstelsel verder wordt versoberd. Martin van Rooijen is ontsteld. „Ouderen begrijpen hier niets meer van.”

13 oktober 2019

Brandbrief:

Strenge rekenregels drijven pensioenfondsen in het nauw

De druk op het kabinet om verlaging van de pensioenen te voorkomen wordt opgevoerd. Veertig prominenten hebben zondag een brandbrief aan de fractievoorzitters in de Tweede Kamer gestuurd. Daarin hekelen ze de rekenregels die de pensioenfondsen in het nauw hebben gedreven.

Onder de ondertekenaars zijn economen als Coen Teulings, Bernard van Praag en Harrie Verbon en oud-politici als Elco Brinkman. Ook oud-werkgeversvoorzitter Bernard Wientjes heeft getekend.

Zij betogen in de brief dat ‘de feitelijke financiële ontwikkelingen bij onze pensioenfondsen (...) aanzienlijk afwijken van de thans gehanteerde rekenregels’. Zij willen de ‘rekensystematiek ter discussie stellen in het licht van het bestaande pensioencontract en zeker ook in het zicht van hervorming daarvan’. Daarmee verwijzen zij naar het pensioenakkoord dat vakbeweging, werkgevers en kabinet in juni sloten over hervorming van het pensioenstelsel. In dat nieuwe stelsel gaan pensioenaanspraken op de schop en veranderen de rekenregels.

De ondertekenaars bezweren dat zij kortingen niet willen voorkomen als die noodzakelijk zijn. Maar zij willen ‘uitsluitend tegenwicht bieden tegen onjuiste conclusies gebaseerd op een rekensystematiek die soms welhaast lijkt te worden verdedigd om te kunnen korten’. Zij leveren ‘een pleidooi voor een rekensystematiek die meer aansluit bij de werkelijkheid’.

Die werkelijkheid is, zo betogen de veertig ondertekenaars, dat de vermogens van de pensioenfondsen de eerste helft van dit jaar zijn toegenomen met 161 miljard euro. Daarmee is het totale pensioenvermogen met 12 procent gestegen.

Zij plaatsen dat bedrag meteen in perspectief: ‘Het is een forse bijdrage aan ons pensioenstelsel dat in 2018 een bedrag van bijna 31 miljard uitkeerde aan 3,3 miljoen pensioengerechtigden. Omdat de pensioenfondsen in datzelfde jaar een bedrag van ruim 33 miljard aan premie ontvingen, kan deze hele vermogenswinst worden toegevoegd aan de bestaande pensioenvermogens die eind vorig jaar 1322 miljard bedroegen.’

Volgens hen zal het nog ‘vele jaren’ duren voor de fondsen meer uitkeren dan er binnenkomt. ‘En dan nog zullen de fondsen een omvangrijke buffer achter de hand hebben (momenteel al 48 keer de in 2018 uitgekeerde pensioenen) waaruit de pensioenen verder kunnen worden gefinancierd.’

Hoe kan het dan dat er toch verlaging van pensioenen van ouderen en pensioenaanspraken van werkenden dreigen, vragen de briefschrijvers zich af. ‘Heel simpel: het ligt onder meer aan de huidige rekenregels die tot in extremis worden aangehouden. In 2006 heeft de politiek besloten dat de pensioentoezegging voortaan nog veel sterker moest worden gegarandeerd. Voor jong en oud zou de pensioentoezegging voor 97,5 % moeten worden zekergesteld.’

Strenge rekenregels

Door die rekenregels ‘moeten de pensioenfondsen nu rekenen met een verwacht rendement van vrijwel nul en de kans bestaat dat de fondsen binnenkort van negatieve rendementen moeten uitgaan.’ Terwijl de feitelijke rendementen dus veel hoger zijn. ‘Ten eerste hebben de Nederlandse pensioenfondsen sinds het begin van de jaren negentig, na de liberalisering van de kapitaalmarkten, jaarlijks een gemiddeld rendement gemaakt van ongeveer 7 procent.’

De briefschrijvers voeren nog een bezwaar aan tegen de strenge rekenregels. ‘De bedoeling was om de pensioenen zo zeker mogelijk te maken. Maar precies het omgekeerde is gebeurd. Er zijn in ons land nog maar heel weinig mensen te vinden die geloven dat zij een gegarandeerd pensioen hebben. Dat geloof is echt wel verdwenen.’

Daarom pleiten de briefschrijvers voor een nieuwe systematiek om te berekenen hoe een pensioenfonds ervoor staat: ‘Voor een deel gebaseerd op de risicovrije rente en voor een ander deel gebaseerd op de gerealiseerde rendementen.’

27 juni 2019

Meer keuzevrijheid bij pensionering door opname deel van pensioen ineens

Het kabinet wil mensen meer flexibiliteit bieden bij het opnemen van hun pensioen. Daarom kunnen mensen straks maximaal tien procent van de waarde van het door hen opgebouwde pensioen opnemen op het moment dat zij met pensioen gaan. Bijvoorbeeld om hun hypotheek af te lossen, de woning te verbeteren of om op reis te gaan.

Martin van Rooijen is voorzitter van de Eerste Kamerfractie van 50-plus

De pensioenfondsen hebben een gouden jaar gedraaid met hun beleggingen, maar de pensioenen gaan níet omhoog. De lage rente gooit roet in het eten. Verwachting is dat het pensioenstelsel verder wordt versoberd. Martin van Rooijen is ontsteld. „Ouderen begrijpen hier niets meer van.”

13 oktober 2019

Brandbrief:

Strenge rekenregels drijven pensioenfondsen in het nauw

De druk op het kabinet om verlaging van de pensioenen te voorkomen wordt opgevoerd. Veertig prominenten hebben zondag een brandbrief aan de fractievoorzitters in de Tweede Kamer gestuurd. Daarin hekelen ze de rekenregels die de pensioenfondsen in het nauw hebben gedreven.

Onder de ondertekenaars zijn economen als Coen Teulings, Bernard van Praag en Harrie Verbon en oud-politici als Elco Brinkman. Ook oud-werkgeversvoorzitter Bernard Wientjes heeft getekend.

Zij betogen in de brief dat ‘de feitelijke financiële ontwikkelingen bij onze pensioenfondsen (...) aanzienlijk afwijken van de thans gehanteerde rekenregels’. Zij willen de ‘rekensystematiek ter discussie stellen in het licht van het bestaande pensioencontract en zeker ook in het zicht van hervorming daarvan’. Daarmee verwijzen zij naar het pensioenakkoord dat vakbeweging, werkgevers en kabinet in juni sloten over hervorming van het pensioenstelsel. In dat nieuwe stelsel gaan pensioenaanspraken op de schop en veranderen de rekenregels.

De ondertekenaars bezweren dat zij kortingen niet willen voorkomen als die noodzakelijk zijn. Maar zij willen ‘uitsluitend tegenwicht bieden tegen onjuiste conclusies gebaseerd op een rekensystematiek die soms welhaast lijkt te worden verdedigd om te kunnen korten’. Zij leveren ‘een pleidooi voor een rekensystematiek die meer aansluit bij de werkelijkheid’.

Die werkelijkheid is, zo betogen de veertig ondertekenaars, dat de vermogens van de pensioenfondsen de eerste helft van dit jaar zijn toegenomen met 161 miljard euro. Daarmee is het totale pensioenvermogen met 12 procent gestegen.

Zij plaatsen dat bedrag meteen in perspectief: ‘Het is een forse bijdrage aan ons pensioenstelsel dat in 2018 een bedrag van bijna 31 miljard uitkeerde aan 3,3 miljoen pensioengerechtigden. Omdat de pensioenfondsen in datzelfde jaar een bedrag van ruim 33 miljard aan premie ontvingen, kan deze hele vermogenswinst worden toegevoegd aan de bestaande pensioenvermogens die eind vorig jaar 1322 miljard bedroegen.’

Volgens hen zal het nog ‘vele jaren’ duren voor de fondsen meer uitkeren dan er binnenkomt. ‘En dan nog zullen de fondsen een omvangrijke buffer achter de hand hebben (momenteel al 48 keer de in 2018 uitgekeerde pensioenen) waaruit de pensioenen verder kunnen worden gefinancierd.’

Hoe kan het dan dat er toch verlaging van pensioenen van ouderen en pensioenaanspraken van werkenden dreigen, vragen de briefschrijvers zich af. ‘Heel simpel: het ligt onder meer aan de huidige rekenregels die tot in extremis worden aangehouden. In 2006 heeft de politiek besloten dat de pensioentoezegging voortaan nog veel sterker moest worden gegarandeerd. Voor jong en oud zou de pensioentoezegging voor 97,5 % moeten worden zekergesteld.’

Strenge rekenregels

Door die rekenregels ‘moeten de pensioenfondsen nu rekenen met een verwacht rendement van vrijwel nul en de kans bestaat dat de fondsen binnenkort van negatieve rendementen moeten uitgaan.’ Terwijl de feitelijke rendementen dus veel hoger zijn. ‘Ten eerste hebben de Nederlandse pensioenfondsen sinds het begin van de jaren negentig, na de liberalisering van de kapitaalmarkten, jaarlijks een gemiddeld rendement gemaakt van ongeveer 7 procent.’

De briefschrijvers voeren nog een bezwaar aan tegen de strenge rekenregels. ‘De bedoeling was om de pensioenen zo zeker mogelijk te maken. Maar precies het omgekeerde is gebeurd. Er zijn in ons land nog maar heel weinig mensen te vinden die geloven dat zij een gegarandeerd pensioen hebben. Dat geloof is echt wel verdwenen.’

Daarom pleiten de briefschrijvers voor een nieuwe systematiek om te berekenen hoe een pensioenfonds ervoor staat: ‘Voor een deel gebaseerd op de risicovrije rente en voor een ander deel gebaseerd op de gerealiseerde rendementen.’

27 juni 2019

Meer keuzevrijheid bij pensionering door opname deel van pensioen ineens

Het kabinet wil mensen meer flexibiliteit bieden bij het opnemen van hun pensioen. Daarom kunnen mensen straks maximaal tien procent van de waarde van het door hen opgebouwde pensioen opnemen op het moment dat zij met pensioen gaan. Bijvoorbeeld om hun hypotheek af te lossen, de woning te verbeteren of om op reis te gaan.

Minister Koolmees van Sociale Zaken en Werkgelegenheid informeert de Tweede Kamer vandaag schriftelijk over de uitwerking van dit voorstel.

De manier waarop mensen werken en leven is de afgelopen jaren diverser geworden. Hierdoor hebben steeds meer mensen behoefte aan een pensioen dat past bij persoonlijke voorkeuren en omstandigheden. Zij willen zelf keuzes kunnen maken over hun pensioen en de manier waarop zij dat aanwenden. De mogelijkheid om op de pensioeningangsdatum een bedrag ineens op te nemen biedt deze flexibiliteit. Met dit voorstel kunnen mensen maximaal tien procent van het pensioenvermogen aanwenden voor zaken die aansluiten bij hun persoonlijke situatie.

De manier waarop mensen werken en leven is de afgelopen jaren diverser geworden. Hierdoor hebben steeds meer mensen behoefte aan een pensioen dat past bij persoonlijke voorkeuren en omstandigheden. Zij willen zelf keuzes kunnen maken over hun pensioen en de manier waarop zij dat aanwenden. De mogelijkheid om op de pensioeningangsdatum een bedrag ineens op te nemen biedt deze flexibiliteit. Met dit voorstel kunnen mensen maximaal tien procent van het pensioenvermogen aanwenden voor zaken die aansluiten bij hun persoonlijke situatie.

Voor mensen die een oudedagsvoorziening in de derde pijler opbouwen wordt een vergelijkbare keuzemogelijkheid gecreëerd.

Het voorstel sluit aan bij het SER-advies Naar een nieuw pensioenstelsel en is onderdeel van de afspraken uit het pensioenakkoord tussen de sociale partners en het kabinet. Minister Koolmees gaat samen met de sociale partners aan de slag met de verdere uitwerking van het pensioenakkoord, waaronder met de voorbereiding van dit wetsvoorstel. Hij streeft ernaar het wetsvoorstel medio 2020 naar de Kamer te sturen.

10 april 2019

Analyse: Economische groei gaat aan Nederlander voorbij

Het leven wordt alsmaar duurder, luidt de veelgehoorde klacht. Is dat slechts gevoel of emotie? Nee hoor, het klopt als een bus. Onderzoek van ING laat zien dat de Nederlandse consument het tien jaar na het begin van de crisis nog altijd zwaar heeft. We zijn steeds meer kwijt aan basisbehoeften als wonen en boodschappen. „De ruimte voor leuke dingen is nog altijd beperkt en we verwachten dat dit de komende jaren zo blijft.”

De bestedingen blijven achter. „Een gemiddeld huishouden consumeert in Nederland substantieel minder dan voor de crisis”, zegt ING-hoofdeconoom Marieke Blom. We kochten in 2017 circa 6 procent minder dan in 2008. En: een flink groter deel van ons budget gaat op aan vaste lasten en dagelijkse boodschappen.

De bestedingen blijven achter. „Een gemiddeld huishouden consumeert in Nederland substantieel minder dan voor de crisis”, zegt ING-hoofdeconoom Marieke Blom. We kochten in 2017 circa 6 procent minder dan in 2008. En: een flink groter deel van ons budget gaat op aan vaste lasten en dagelijkse boodschappen.

Doordat wonen, boodschappen en zorg een steeds groter deel van het huishoudbudget beslaan, is er minder ruimte voor extra’s, zoals uit eten gaan, vakantie vieren of de aanschaf van elektronica. „De ruimte voor leuke dingen is nog altijd beperkt en we verwachten dat dit de komende jaren zo blijft”

3 april 2019

CBS: ’We gaan er allemaal op achteruit’

CPB-directeur Laura van Geest zegt in een interview dat we moeten wennen aan een langere periode van lagere economische groei. Dat heeft dus gevolgen voor onze koopkracht en pensioenen, denkt Jan Muijs.

De groei is allang voorbij, evenals de vette jaren. Zij vertelt niets nieuws. Dat weten we allemaal al wel sinds premier Rutte ons vertelde dat we er allemaal op vooruit zouden gaan en gezinnen 1000 euro tegemoet konden zien... Inderdaad, daar kwam niks van terecht. Een dooddoener.

De groei is allang voorbij, evenals de vette jaren. Zij vertelt niets nieuws. Dat weten we allemaal al wel sinds premier Rutte ons vertelde dat we er allemaal op vooruit zouden gaan en gezinnen 1000 euro tegemoet konden zien... Inderdaad, daar kwam niks van terecht. Een dooddoener.

We gaan er gaan er allemaal wel op áchteruit. Energie, de boodschappen en zorgkosten. Alles stijgt. En woningeigenaars zijn in de nabije toekomst echt de klos. De energietransitie gaat hen tienduizenden euro’s kosten. De broekriem moet een paar gaatjes worden aangetrokken. Maar niet voor ons allemaal! Het aantal miljonairs in ons land neemt élk jaar fors toe. In 2016 was dat aantal al gegroeid tot 112.000 mensen, waarbij de waarde van hun (kapitale) woningen nog niet eens zijn meegeteld.

In elk geval een trieste tegenstelling met het aantal mensen dat afhankelijk is geworden van voedselbanken. Dat aantal stijgt nog hárder!

1 maart 2019

Deze statistiek bewijst:

Nederland is qua koopkracht niet meer dan een middenmoter in Europa

Volgens premier Rutte is Nederland een ongelooflijk “gaaf” land, waar alle kritiek op zijn kabinet volkomen onterecht is. Het gaat economisch goed! De grote bedrijven gaan er steeds meer op vooruit! En de gewone Nederlander heeft ook al niets te klagen. Het inkomen stijgt weliswaar niet snel, maar hé, een zeurkous die daar op let.

Nederland staat slechts op een magere vijftiende plek. Zelfs België en Frankrijk doen het beter. En dat is niet eens het ergste. Nee, het meest schokkende zijn de enorme verschillen met de landen die boven ons staan. Bij ons is het netto besteedbaar inkomen 18.823 euro. In Duitsland is dat 22.949. We hebben dus 4.126 minder te besteden dan onze gemiddelde oosterbuur.

Nederland staat slechts op een magere vijftiende plek. Zelfs België en Frankrijk doen het beter. En dat is niet eens het ergste. Nee, het meest schokkende zijn de enorme verschillen met de landen die boven ons staan. Bij ons is het netto besteedbaar inkomen 18.823 euro. In Duitsland is dat 22.949. We hebben dus 4.126 minder te besteden dan onze gemiddelde oosterbuur.

Het verschil met de gemiddelde Deen is met 6.755 euro nóg groter. En over de verschillen met Luxemburg, IJsland, Zwitserland en Liechtenstein wil ik het niet eens hebben. Die zijn zo enorm… daar word je alleen maar depressief van.

30 januari 2019

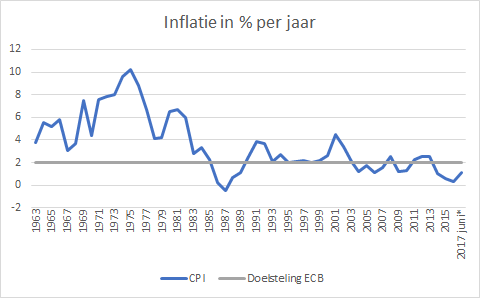

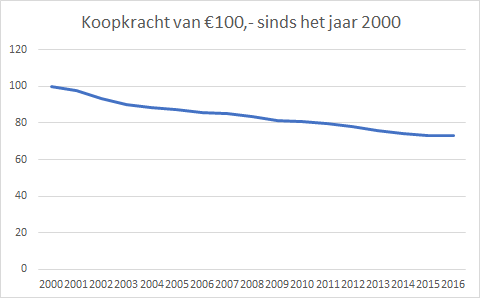

Koopkracht effect a.g.v. achterblijvende indexering pensioenen

Inflatie geeft de stijging van de prijzen weer. Als de prijzen dit jaar 2% hoger zijn dan vorig jaar, dan is de inflatie 2%.

Inflatie is een groot risico voor pensioenen. Door inflatie kan je straks voor hetzelfde pensioen minder kopen. De koopkracht van het pensioen neemt dan af.

bron: CBS

In de eerste grafiek staat de inflatie sinds 1963. Duidelijk is te zien dat de inflatie in de jaren 70 aanzienlijk hoger was dan inflatie sinds het jaar 2000. In de tweede grafiek staat het effect van de inflatie op de koopkracht vanaf het jaar 2000. Dit betreft dus de periode met lage inflatie.

Iemand die sinds het jaar 2000 € 100 te besteden heeft, heeft zijn koopkracht in 16 jaar met 25% zien dalen. De tijd dat iemand met pensioen is, is meestal langer dan 16 jaar.

Om koopkrachtdaling van pensioenen tegen te gaan hebben veel pensioenfondsen de ambitie (doelstelling) om de pensioenen jaarlijks te verhogen met de stijging van de prijzen. Deze verhoging heet indexatie of toeslag. Als dit lukt, dan blijft de koopkracht van het pensioen gelijk. Als de indexatie minder is, dan neemt de koopkracht af.

Als er elk jaar volledig geïndexeerd wordt, dan is ongeveer 40% van de uiteindelijke uitkering afkomstig van indexatie. Omgekeerd als het indexeren in het geheel niet lukt, dan is de uitkering 40% lager dan bedoeld.

Pensioenfondsen mogen alleen indexeren als ze voldoende vermogen hebben. Sinds de crisis van 2008 hebben de meeste pensioenfondsen onvoldoende vermogen. Daarom hebben veel (grote) pensioenfondsen sinds 2008 niet of nauwelijks geïndexeerd. Hierdoor is bij deze pensioenfondsen de koopkracht met ongeveer 17% afgenomen.

Veel pensioenfondsen kunnen ook in de komende 5 jaar waarschijnlijk niet indexeren en mogelijk duurt het nog zo’n 15 jaar voordat ze weer volledig kunnen indexeren. Hierdoor zullen de opgebouwde pensioenen ook de komende jaren veel koopkracht verliezen.

Bij ongewijzigd beleid zullen pensioenen gekort gaan worden!

In dat geval wordt de koopkracht nog verder worden aangetast.

23 januari 2019

Pensioen steeds minder waard

AMSTERDAM - Het pensioenstelsel zakt langzaamaan door zijn financiële hoeven. Bij sommige fondsen is een pensioen de afgelopen tien jaar al een kwart minder waard geworden.

Veel Nederlanders weten nog steeds weinig van hun pensioen

Sterker nog: ondanks allerlei inspanningen van de overheid om mensen meer te interesseren voor hun financiële situatie op hun oude dag, zijn steeds minder mensen hiervan goed op de hoogte.

Vooral jongeren en mensen met inkomen onder modaal zijn slecht geïnformeerd, blijkt uit de Pensioenmonitor van Wijzer in Geldzaken, dat valt onder het ministerie van Financiën. De monitor is uitgebracht ter gelegenheid van de Pensioen3daagse, die vandaag begint. Tijdens dit jaarlijkse evenement kunnen Nederlanders informatie krijgen over hun pensioen.

26 procent van de Nederlanders zegt goed geïnformeerd te zijn over de gevolgen van de verhoging van de AOW-leeftijd. Twee jaar geleden was dat nog 32 procent. Veel mensen weten hun eigen AOW-leeftijd niet. Drie op de vijf respondenten zullen waarschijnlijk later AOW krijgen dan ze zelf inschatten.

Opmerkelijk is ook dat bij scheidingen het pensioen vaak niet aan de orde komt. Bij ruim een derde van de scheidingen is niet over het pensioen gesproken.

20 oktober 2016

Nederlanders onderschatten toekomstig pensioeninkomen

Een op de zeven Nederlanders zet zelf geld opzij voor zijn of haar oude dag. Maar in een behoorlijk aantal gevallen is dit niet per se nodig, blijkt uit de meest recente editie van de ING Financieel Fit Barometer. Gemiddeld denken Nederlanders 68% van hun huidige inkomen te krijgen als netto pensioeninkomen, maar volgens onderzoek is dit 84%

Voor een mooie oude dag, geloven Nederlanders dat zij gemiddeld 75% van hun huidige netto-inkomen nodig hebben. Om hierin te voorzien geeft één op de zeven respondenten (14%) in de Financieel Fit Barometer van ING aan zelf geld opzij te zetten voor zijn of haar pensioen. Gemiddeld gaat het om bijna €1.900 per jaar.

1 juli 2016

Nibud: 'kwart gepensioneerden heeft straks te weinig pensioen'

Het Nibud uit zijn zorgen over de financiële situatie van toekomstige gepensioneerden. Het leven van ouderen is tegenwoordig niet meer zo goedkoop als voorheen. Dit terwijl er nu een groep aankomt die minder pensioen opbouwt, waarschuwt het Nationaal Instituut voor Budgetvoorlichting.

De verwachting is dat onder de huidige 65-minners straks een kwart te weinig pensioen heeft. Dit heeft onder meer te maken met het toegenomen aantal zzp'ers en flexibele dienstverbanden. Door dit soort werkenden wordt doorgaans minder pensioen opgebouwd. Ook de toename van echtscheidingen speelt hierbij een rol.

Vaak wordt gedacht dat mensen na hun pensioen minder gaan uitgeven. Maar dit is volgens het Nibud lang niet overal het geval. Aan zorgkosten geven gepensioneerden zelfs veel meer uit dan jongere mensen. Het Nibud verwacht dat de zorgkosten in de toekomst alleen maar zullen toenemen. Ook aan huishoudelijke hulp, stookkosten en abonnementen zijn oudere mensen vaak extra kwijt.

Vaak wordt gedacht dat mensen na hun pensioen minder gaan uitgeven. Maar dit is volgens het Nibud lang niet overal het geval. Aan zorgkosten geven gepensioneerden zelfs veel meer uit dan jongere mensen. Het Nibud verwacht dat de zorgkosten in de toekomst alleen maar zullen toenemen. Ook aan huishoudelijke hulp, stookkosten en abonnementen zijn oudere mensen vaak extra kwijt.

Bij de overheid dringt de instantie aan op het mogelijk maken van maatwerk in de pensioenuitkering. Werkgevers zouden een actieve rol moeten hebben bij het aanjagen van interesse in financiële planning.

Het instituut maakt zich vooral zorgen om de groep huurders en koopwoningbezitters met een aflossingsvrije of nog niet afbetaalde hypotheek. "Zij blijven na hun pensioen met hoge woonlasteitten en de vraag is of ze zich dat goed realiseren", aldus het Nibud, die Nederlanders in eers

1 januari 2015

Nettopensioen en nettolijfrente

Met ingang van 2015 mag u pensioen opbouwen over maximaal een ton. Verdient u meer — en wilt u meer pensioen — dan kunt u uw toevlucht nemen tot nettopensioen en nettolijfrente. Maar hoe werkt dat?

Pensioen is uitgesteld salaris, dat pas belast wordt als het tot uitkering komt. Aangezien de overheid dringend geld nodig heeft, zoekt ze wegen om die enorme berg pensioengeld eerder te kunnen belasten en tegelijkertijd de opbouw van nieuw pensioen te beperken.

Kon u tot en met 2013 nog pensioen opbouwen dat op uw 65ste ingaat, de maximale opbouwpercentages per 2014 zijn afgestemd op een pensioen dat pas op uw 67ste ingaat. Per 2015 gaat ook de maximale jaarlijkse opbouw omlaag. Uitgangspunt is dat werknemers in 40 jaar een ouderdomspensioen opbouwen van maximaal 75 procent van hun gemiddelde loon. Daarnaast wordt het pensioengevend loon begrensd op maximaal 100.000 euro. In het verlengde daarvan wordt ook de aftrek voor (bancaire) lijfrentes op basis van de zogenaamde jaar- en reserveringsruimte aangepast.

Wie méér verdient, kan alleen nog pensioen opbouwen door middel van het ‘nettopensioen’ en de ‘nettolijfrente’. Over dat deel van het pensioen wordt de belasting dus ‘naar voren gehaald’.

LET OP: Is uw brutoloon minder dan € 100.000, dan kunt u géén gebruik maken van het nettopensioen en de nettolijfrente.

De manier waarop mensen werken en leven is de afgelopen jaren diverser geworden. Hierdoor hebben steeds meer mensen behoefte aan een pensioen dat past bij persoonlijke voorkeuren en omstandigheden. Zij willen zelf keuzes kunnen maken over hun pensioen en de manier waarop zij dat aanwenden. De mogelijkheid om op de pensioeningangsdatum een bedrag ineens op te nemen biedt deze flexibiliteit. Met dit voorstel kunnen mensen maximaal tien procent van het pensioenvermogen aanwenden voor zaken die aansluiten bij hun persoonlijke situatie.

De manier waarop mensen werken en leven is de afgelopen jaren diverser geworden. Hierdoor hebben steeds meer mensen behoefte aan een pensioen dat past bij persoonlijke voorkeuren en omstandigheden. Zij willen zelf keuzes kunnen maken over hun pensioen en de manier waarop zij dat aanwenden. De mogelijkheid om op de pensioeningangsdatum een bedrag ineens op te nemen biedt deze flexibiliteit. Met dit voorstel kunnen mensen maximaal tien procent van het pensioenvermogen aanwenden voor zaken die aansluiten bij hun persoonlijke situatie.Voor mensen die een oudedagsvoorziening in de derde pijler opbouwen wordt een vergelijkbare keuzemogelijkheid gecreëerd.

Het voorstel sluit aan bij het SER-advies Naar een nieuw pensioenstelsel en is onderdeel van de afspraken uit het pensioenakkoord tussen de sociale partners en het kabinet. Minister Koolmees gaat samen met de sociale partners aan de slag met de verdere uitwerking van het pensioenakkoord, waaronder met de voorbereiding van dit wetsvoorstel. Hij streeft ernaar het wetsvoorstel medio 2020 naar de Kamer te sturen.

10 april 2019

Analyse: Economische groei gaat aan Nederlander voorbij

Het leven wordt alsmaar duurder, luidt de veelgehoorde klacht. Is dat slechts gevoel of emotie? Nee hoor, het klopt als een bus. Onderzoek van ING laat zien dat de Nederlandse consument het tien jaar na het begin van de crisis nog altijd zwaar heeft. We zijn steeds meer kwijt aan basisbehoeften als wonen en boodschappen. „De ruimte voor leuke dingen is nog altijd beperkt en we verwachten dat dit de komende jaren zo blijft.”

De bestedingen blijven achter. „Een gemiddeld huishouden consumeert in Nederland substantieel minder dan voor de crisis”, zegt ING-hoofdeconoom Marieke Blom. We kochten in 2017 circa 6 procent minder dan in 2008. En: een flink groter deel van ons budget gaat op aan vaste lasten en dagelijkse boodschappen.

De bestedingen blijven achter. „Een gemiddeld huishouden consumeert in Nederland substantieel minder dan voor de crisis”, zegt ING-hoofdeconoom Marieke Blom. We kochten in 2017 circa 6 procent minder dan in 2008. En: een flink groter deel van ons budget gaat op aan vaste lasten en dagelijkse boodschappen.Doordat wonen, boodschappen en zorg een steeds groter deel van het huishoudbudget beslaan, is er minder ruimte voor extra’s, zoals uit eten gaan, vakantie vieren of de aanschaf van elektronica. „De ruimte voor leuke dingen is nog altijd beperkt en we verwachten dat dit de komende jaren zo blijft”

3 april 2019

CBS: ’We gaan er allemaal op achteruit’

CPB-directeur Laura van Geest zegt in een interview dat we moeten wennen aan een langere periode van lagere economische groei. Dat heeft dus gevolgen voor onze koopkracht en pensioenen, denkt Jan Muijs.

We gaan er gaan er allemaal wel op áchteruit. Energie, de boodschappen en zorgkosten. Alles stijgt. En woningeigenaars zijn in de nabije toekomst echt de klos. De energietransitie gaat hen tienduizenden euro’s kosten. De broekriem moet een paar gaatjes worden aangetrokken. Maar niet voor ons allemaal! Het aantal miljonairs in ons land neemt élk jaar fors toe. In 2016 was dat aantal al gegroeid tot 112.000 mensen, waarbij de waarde van hun (kapitale) woningen nog niet eens zijn meegeteld.

In elk geval een trieste tegenstelling met het aantal mensen dat afhankelijk is geworden van voedselbanken. Dat aantal stijgt nog hárder!

1 maart 2019

Deze statistiek bewijst:

Nederland is qua koopkracht niet meer dan een middenmoter in Europa

Volgens premier Rutte is Nederland een ongelooflijk “gaaf” land, waar alle kritiek op zijn kabinet volkomen onterecht is. Het gaat economisch goed! De grote bedrijven gaan er steeds meer op vooruit! En de gewone Nederlander heeft ook al niets te klagen. Het inkomen stijgt weliswaar niet snel, maar hé, een zeurkous die daar op let.

Het verschil met de gemiddelde Deen is met 6.755 euro nóg groter. En over de verschillen met Luxemburg, IJsland, Zwitserland en Liechtenstein wil ik het niet eens hebben. Die zijn zo enorm… daar word je alleen maar depressief van.

30 januari 2019

Koopkracht effect a.g.v. achterblijvende indexering pensioenen

Inflatie geeft de stijging van de prijzen weer. Als de prijzen dit jaar 2% hoger zijn dan vorig jaar, dan is de inflatie 2%.

Inflatie is een groot risico voor pensioenen. Door inflatie kan je straks voor hetzelfde pensioen minder kopen. De koopkracht van het pensioen neemt dan af.

bron: CBS

In de eerste grafiek staat de inflatie sinds 1963. Duidelijk is te zien dat de inflatie in de jaren 70 aanzienlijk hoger was dan inflatie sinds het jaar 2000. In de tweede grafiek staat het effect van de inflatie op de koopkracht vanaf het jaar 2000. Dit betreft dus de periode met lage inflatie.

Iemand die sinds het jaar 2000 € 100 te besteden heeft, heeft zijn koopkracht in 16 jaar met 25% zien dalen. De tijd dat iemand met pensioen is, is meestal langer dan 16 jaar.

Om koopkrachtdaling van pensioenen tegen te gaan hebben veel pensioenfondsen de ambitie (doelstelling) om de pensioenen jaarlijks te verhogen met de stijging van de prijzen. Deze verhoging heet indexatie of toeslag. Als dit lukt, dan blijft de koopkracht van het pensioen gelijk. Als de indexatie minder is, dan neemt de koopkracht af.

Als er elk jaar volledig geïndexeerd wordt, dan is ongeveer 40% van de uiteindelijke uitkering afkomstig van indexatie. Omgekeerd als het indexeren in het geheel niet lukt, dan is de uitkering 40% lager dan bedoeld.

Pensioenfondsen mogen alleen indexeren als ze voldoende vermogen hebben. Sinds de crisis van 2008 hebben de meeste pensioenfondsen onvoldoende vermogen. Daarom hebben veel (grote) pensioenfondsen sinds 2008 niet of nauwelijks geïndexeerd. Hierdoor is bij deze pensioenfondsen de koopkracht met ongeveer 17% afgenomen.

Veel pensioenfondsen kunnen ook in de komende 5 jaar waarschijnlijk niet indexeren en mogelijk duurt het nog zo’n 15 jaar voordat ze weer volledig kunnen indexeren. Hierdoor zullen de opgebouwde pensioenen ook de komende jaren veel koopkracht verliezen.

Bij ongewijzigd beleid zullen pensioenen gekort gaan worden!

In dat geval wordt de koopkracht nog verder worden aangetast.

23 januari 2019

Pensioen steeds minder waard

AMSTERDAM - Het pensioenstelsel zakt langzaamaan door zijn financiële hoeven. Bij sommige fondsen is een pensioen de afgelopen tien jaar al een kwart minder waard geworden.

En na een rampzalig financieel einde van 2018 komen kortingen dichterbij dan ooit. Het pensioen van miljoenen mensen staat er beroerd voor.

Terwijl de boodschappen elk jaar duurder worden, kunnen de fondsen hun pensioenen niet of nauwelijks verhogen. Het gevolg: de waarde van een pensioen verdampt. Neem een loodgieter die bij het metaalfonds PMT is aangesloten. Zijn boodschappenkar van 100 euro uit 2008 kost inmiddels ruim 118 euro. Maar zijn 100 euro pensioen van toen is door kortingen nu nog maar iets meer dan 93 euro waard. De koopkracht van deze loodgieter is met een kwart gedaald.

1 november 2016

Terwijl de boodschappen elk jaar duurder worden, kunnen de fondsen hun pensioenen niet of nauwelijks verhogen. Het gevolg: de waarde van een pensioen verdampt. Neem een loodgieter die bij het metaalfonds PMT is aangesloten. Zijn boodschappenkar van 100 euro uit 2008 kost inmiddels ruim 118 euro. Maar zijn 100 euro pensioen van toen is door kortingen nu nog maar iets meer dan 93 euro waard. De koopkracht van deze loodgieter is met een kwart gedaald.

En door financiële tegenvallers dreigen de grote fondsen ook nog te moeten korten.

10 januari 2019

Gemeentelijke woonlasten stijgen fors

De gemeentelijke woonlasten stijgen dit jaar forser dan voorgaande jaren. Huurders gaan 5,4 procent meer betalen en huizenbezitters 4,3 procent, zo blijkt uit onderzoek van de Rijksuniversiteit Groningen onder 37 grote gemeenten.

De stijging valt hoger uit dan voorheen. Dat komt vooral doordat het Rijk de afvalstoffenbelasting met 139 procent verhoogt. Gemeenten berekenen dat door aan hun inwoners. Daardoor stijgt de afvalstoffenheffing voor het inzamelen en verwerken van afval dit jaar 6,1 procent.

De stijging valt hoger uit dan voorheen. Dat komt vooral doordat het Rijk de afvalstoffenbelasting met 139 procent verhoogt. Gemeenten berekenen dat door aan hun inwoners. Daardoor stijgt de afvalstoffenheffing voor het inzamelen en verwerken van afval dit jaar 6,1 procent.

Ook de rioolheffing en onroerendezaakbelasting (ozb) gaan omhoog, maar minder hard dan de afvalstoffenheffing. De rioolheffing stijgt rond 2 procent, de ozb 3,7 procent.

Met 563 euro zijn de woonlasten voor huiseigenaren het laagst in Den Haag, net als vorig jaar. Huizenbezitters in Enschede betalen het meest, 854 euro. Huurders, die geen ozb betalen maar alleen afvalstoffenheffing en soms rioolheffing, zijn het duurst uit in Zaanstad (571 euro), het minst betalen ze in Nijmegen (40 euro).

2 maart 2018

Pensioenopbouw veel werkenden onvoldoende

UTRECHT (ANP) - Een derde van de werkenden in loondienst in Nederland bouwt niet genoeg pensioen op. Bij zzp’ers zijn dat er zelfs meer dan vier op de tien, blijkt uit onderzoek van Rabobank en het Nationaal Instituut voor Budgetvoorlichting (Nibud). Bij die cijfers zijn alle vormen van vermogensopbouw meegerekend, zoals bijvoorbeeld een vrijwel afgelost huis.

De meeste werkenden weten niet of hun pensioenregeling beter of slechter is dan gemiddeld. De pensioenopbouw wordt ook zelden meegenomen in salarisonderhandelingen bij een wissel van baan.

Hoe goed het pensioen is hangt daarnaast niet alleen af van individuele omstandigheden zoals het carrièreverloop, maar ook van de kwaliteit van de pensioenregeling waar werknemers onder vallen. Die regelingen zijn het best voor werknemers in de sectoren overheid, zorg en bouw.

Het slechtst zijn de pensioenregelingen in onder meer de sectoren zakelijke dienstverlening, uitzend- en detacheringsbedrijven, beveiliging en vervoer. In die sectoren hebben relatief veel werknemers een pensioen dat lager is dan 70 procent van het eerdere inkomen.

Rabobank-econoom Leontine Treur wijst daarom op het belang van inzicht in de eigen pensioenopbouw. „Voor een grote groep mensen is het verstandig om zelf extra vermogen op te bouwen, bijvoorbeeld door zelf te sparen of te beleggen, of door extra af te lossen op de hypotheek.”

31 december 2017

Gepensioneerden benadeeld in Nederland? Ja en nee, aldus cijfers CBS

Hoe bekaaid is de gepensioneerde Nederlander er de afgelopen jaren vanaf gekomen? Erg bekaaid, vinden 50Plus, de PVV, de SP en ook het CDA. Deze partijen willen de ouderen de komende kabinetsperiode flink wat extra's toestoppen om het koopkrachtverlies dat 65-plussers sinds 2008 hebben geleden te compenseren. Helemaal niet zo bekaaid, vinden onder andere D66 en VVD. Gepensioneerden zijn in vergelijking met jongere Nederlanders gemiddeld vermogender en hebben ook minder vaak een heel laag inkomen dan alle andere leeftijdsgroepen.

Wie heeft er gelijk op dit fel bediscussieerde verkiezingsthema? Allebei, antwoordt het CBS vandaag. Het statistisch instituut presenteert nieuwe cijfers over de vermogens- en inkomensontwikkeling van 65-plussers over de periode 1995-2015 en wat blijkt?

De partijen die de ouderen financieel willen steunen hebben gelijk, omdat de koopkracht van individuele 65-plussers al sinds de eeuwwisseling veel minder hard stijgt dan die van werknemers en zelfstandigen.

Gemiddeld genomen lag de koopkracht van 65-plussers in 2015 op nagenoeg hetzelfde niveau als in 2000, terwijl de koopkracht van de gemiddelde werknemer in dezelfde periode met 32 procent steeg. Zelfs bijstandsgerechtigden en arbeidsongeschikten gingen er qua koopkracht meer op vooruit dan gepensioneerden, meldt het CBS.

Dat de koopkracht van individuele werknemers en zelfstandigen harder stijgt, komt doordat zij nog promoties maken en salarisperiodieken en soms een bonus ontvangen. Gepensioneerden maken na hun pensionering geen inkomenssprongen meer. Hun AOW-uitkering stijgt weliswaar elk jaar mee met de inflatie, maar de uitkering van het pensioenfonds is doorgaans al jaren bevroren en soms zelfs verlaagd.

12 mei 2017

Oplossing voor mensen met klein pensioen

In plaats van mensen te verplichten om tussentijds kleine pensioenbedragen op te nemen, gaan pensioenfondsen en verzekeraars deze kleine pensioenen samenvoegen. Door deze te bundelen, krijgen die kleine pensioenen een echte pensioenbestemming. De ministerraad heeft daarmee ingestemd op voorstel van staatssecretaris Klijnsma van Sociale Zaken en Werkgelegenheid.

Verschillende banen betekent vaak verschillende pensioenen bij meerdere pensioenfondsen of verzekeraars. Steeds vaker zijn dat ook kleine pensioenen, waarbij de pensioenuitvoerder zelfstandig besluit tot afkoop over te gaan vanwege de hoge administratiekosten. Dit is niet in het belang van de werknemer. Daarom is besloten, samen met de pensioenuitvoerders een de sociale partners, om de regeling voor de afkoop van klein pensioen aan te passen.

De ministerraad heeft ermee ingestemd het wetsvoorstel voor advies aan de Raad van State te zenden. De tekst van het wetsvoorstel en van het advies van de Raad van State worden openbaar bij indiening bij de Tweede Kamer. Het streven is de wet in januari 2018 in werking te laten treden.

10 januari 2019

Gemeentelijke woonlasten stijgen fors

De gemeentelijke woonlasten stijgen dit jaar forser dan voorgaande jaren. Huurders gaan 5,4 procent meer betalen en huizenbezitters 4,3 procent, zo blijkt uit onderzoek van de Rijksuniversiteit Groningen onder 37 grote gemeenten.

De stijging valt hoger uit dan voorheen. Dat komt vooral doordat het Rijk de afvalstoffenbelasting met 139 procent verhoogt. Gemeenten berekenen dat door aan hun inwoners. Daardoor stijgt de afvalstoffenheffing voor het inzamelen en verwerken van afval dit jaar 6,1 procent.

De stijging valt hoger uit dan voorheen. Dat komt vooral doordat het Rijk de afvalstoffenbelasting met 139 procent verhoogt. Gemeenten berekenen dat door aan hun inwoners. Daardoor stijgt de afvalstoffenheffing voor het inzamelen en verwerken van afval dit jaar 6,1 procent.Ook de rioolheffing en onroerendezaakbelasting (ozb) gaan omhoog, maar minder hard dan de afvalstoffenheffing. De rioolheffing stijgt rond 2 procent, de ozb 3,7 procent.

Met 563 euro zijn de woonlasten voor huiseigenaren het laagst in Den Haag, net als vorig jaar. Huizenbezitters in Enschede betalen het meest, 854 euro. Huurders, die geen ozb betalen maar alleen afvalstoffenheffing en soms rioolheffing, zijn het duurst uit in Zaanstad (571 euro), het minst betalen ze in Nijmegen (40 euro).

2 maart 2018

Pensioenopbouw veel werkenden onvoldoende

UTRECHT (ANP) - Een derde van de werkenden in loondienst in Nederland bouwt niet genoeg pensioen op. Bij zzp’ers zijn dat er zelfs meer dan vier op de tien, blijkt uit onderzoek van Rabobank en het Nationaal Instituut voor Budgetvoorlichting (Nibud). Bij die cijfers zijn alle vormen van vermogensopbouw meegerekend, zoals bijvoorbeeld een vrijwel afgelost huis.

De meeste werkenden weten niet of hun pensioenregeling beter of slechter is dan gemiddeld. De pensioenopbouw wordt ook zelden meegenomen in salarisonderhandelingen bij een wissel van baan.

Hoe goed het pensioen is hangt daarnaast niet alleen af van individuele omstandigheden zoals het carrièreverloop, maar ook van de kwaliteit van de pensioenregeling waar werknemers onder vallen. Die regelingen zijn het best voor werknemers in de sectoren overheid, zorg en bouw.

Het slechtst zijn de pensioenregelingen in onder meer de sectoren zakelijke dienstverlening, uitzend- en detacheringsbedrijven, beveiliging en vervoer. In die sectoren hebben relatief veel werknemers een pensioen dat lager is dan 70 procent van het eerdere inkomen.

Rabobank-econoom Leontine Treur wijst daarom op het belang van inzicht in de eigen pensioenopbouw. „Voor een grote groep mensen is het verstandig om zelf extra vermogen op te bouwen, bijvoorbeeld door zelf te sparen of te beleggen, of door extra af te lossen op de hypotheek.”

31 december 2017

Gepensioneerden benadeeld in Nederland? Ja en nee, aldus cijfers CBS

Hoe bekaaid is de gepensioneerde Nederlander er de afgelopen jaren vanaf gekomen? Erg bekaaid, vinden 50Plus, de PVV, de SP en ook het CDA. Deze partijen willen de ouderen de komende kabinetsperiode flink wat extra's toestoppen om het koopkrachtverlies dat 65-plussers sinds 2008 hebben geleden te compenseren. Helemaal niet zo bekaaid, vinden onder andere D66 en VVD. Gepensioneerden zijn in vergelijking met jongere Nederlanders gemiddeld vermogender en hebben ook minder vaak een heel laag inkomen dan alle andere leeftijdsgroepen.

Wie heeft er gelijk op dit fel bediscussieerde verkiezingsthema? Allebei, antwoordt het CBS vandaag. Het statistisch instituut presenteert nieuwe cijfers over de vermogens- en inkomensontwikkeling van 65-plussers over de periode 1995-2015 en wat blijkt?

De partijen die de ouderen financieel willen steunen hebben gelijk, omdat de koopkracht van individuele 65-plussers al sinds de eeuwwisseling veel minder hard stijgt dan die van werknemers en zelfstandigen.

Gemiddeld genomen lag de koopkracht van 65-plussers in 2015 op nagenoeg hetzelfde niveau als in 2000, terwijl de koopkracht van de gemiddelde werknemer in dezelfde periode met 32 procent steeg. Zelfs bijstandsgerechtigden en arbeidsongeschikten gingen er qua koopkracht meer op vooruit dan gepensioneerden, meldt het CBS.

Dat de koopkracht van individuele werknemers en zelfstandigen harder stijgt, komt doordat zij nog promoties maken en salarisperiodieken en soms een bonus ontvangen. Gepensioneerden maken na hun pensionering geen inkomenssprongen meer. Hun AOW-uitkering stijgt weliswaar elk jaar mee met de inflatie, maar de uitkering van het pensioenfonds is doorgaans al jaren bevroren en soms zelfs verlaagd.

12 mei 2017

Oplossing voor mensen met klein pensioen

In plaats van mensen te verplichten om tussentijds kleine pensioenbedragen op te nemen, gaan pensioenfondsen en verzekeraars deze kleine pensioenen samenvoegen. Door deze te bundelen, krijgen die kleine pensioenen een echte pensioenbestemming. De ministerraad heeft daarmee ingestemd op voorstel van staatssecretaris Klijnsma van Sociale Zaken en Werkgelegenheid.

Verschillende banen betekent vaak verschillende pensioenen bij meerdere pensioenfondsen of verzekeraars. Steeds vaker zijn dat ook kleine pensioenen, waarbij de pensioenuitvoerder zelfstandig besluit tot afkoop over te gaan vanwege de hoge administratiekosten. Dit is niet in het belang van de werknemer. Daarom is besloten, samen met de pensioenuitvoerders een de sociale partners, om de regeling voor de afkoop van klein pensioen aan te passen.

De ministerraad heeft ermee ingestemd het wetsvoorstel voor advies aan de Raad van State te zenden. De tekst van het wetsvoorstel en van het advies van de Raad van State worden openbaar bij indiening bij de Tweede Kamer. Het streven is de wet in januari 2018 in werking te laten treden.

Veel Nederlanders weten nog steeds weinig van hun pensioen

Sterker nog: ondanks allerlei inspanningen van de overheid om mensen meer te interesseren voor hun financiële situatie op hun oude dag, zijn steeds minder mensen hiervan goed op de hoogte.

Vooral jongeren en mensen met inkomen onder modaal zijn slecht geïnformeerd, blijkt uit de Pensioenmonitor van Wijzer in Geldzaken, dat valt onder het ministerie van Financiën. De monitor is uitgebracht ter gelegenheid van de Pensioen3daagse, die vandaag begint. Tijdens dit jaarlijkse evenement kunnen Nederlanders informatie krijgen over hun pensioen.

26 procent van de Nederlanders zegt goed geïnformeerd te zijn over de gevolgen van de verhoging van de AOW-leeftijd. Twee jaar geleden was dat nog 32 procent. Veel mensen weten hun eigen AOW-leeftijd niet. Drie op de vijf respondenten zullen waarschijnlijk later AOW krijgen dan ze zelf inschatten.

Opmerkelijk is ook dat bij scheidingen het pensioen vaak niet aan de orde komt. Bij ruim een derde van de scheidingen is niet over het pensioen gesproken.

20 oktober 2016

Nederlanders onderschatten toekomstig pensioeninkomen

Een op de zeven Nederlanders zet zelf geld opzij voor zijn of haar oude dag. Maar in een behoorlijk aantal gevallen is dit niet per se nodig, blijkt uit de meest recente editie van de ING Financieel Fit Barometer. Gemiddeld denken Nederlanders 68% van hun huidige inkomen te krijgen als netto pensioeninkomen, maar volgens onderzoek is dit 84%

Voor een mooie oude dag, geloven Nederlanders dat zij gemiddeld 75% van hun huidige netto-inkomen nodig hebben. Om hierin te voorzien geeft één op de zeven respondenten (14%) in de Financieel Fit Barometer van ING aan zelf geld opzij te zetten voor zijn of haar pensioen. Gemiddeld gaat het om bijna €1.900 per jaar.

Desondanks gelooft een groot deel van de Nederlanders de 75% niet te halen. Gemiddeld verwachten Nederlanders 68% van hun huidige inkomen te ontvangen als netto pensioeninkomen. Maar uit het onderzoek van ING blijkt dat zij meer zullen krijgen dan dat – namelijk 84% van het huidige inkomen.

Volgens ING zorgt deze valse verwachting ervoor dat er Nederlanders zijn die geld overhouden op hun oude dag, terwijl ze op eerdere momenten mogelijk dat geld beter hadden kunnen gebruiken.Bovendien is er volgens ING een grote groep huishoudens die meer kunnen besteden na hun pensionering, dan daarvoor. “Naast de AOW (‘eerste pijler’) en pensioen opgebouwd via de werkgever (’tweede pijler’), hebben veel Nederlanders bovendien ook andere bronnen waar ze uit kunnen putten na het bereiken van de pensioenleeftijd”, aldus de bank.

“Wanneer spaargeld en een eventuele eigen woning worden meegerekend, kan de helft van de huishoudens na hun pensionering méér besteden dan nu.” Ook is er een groep Nederlanders die een minder goed pensioen kan verwachten. “Met name alleenstaande, hurende zelfstandigen en eerste generatie allochtonen zijn kwetsbaar.”

Volgens ING zorgt deze valse verwachting ervoor dat er Nederlanders zijn die geld overhouden op hun oude dag, terwijl ze op eerdere momenten mogelijk dat geld beter hadden kunnen gebruiken.Bovendien is er volgens ING een grote groep huishoudens die meer kunnen besteden na hun pensionering, dan daarvoor. “Naast de AOW (‘eerste pijler’) en pensioen opgebouwd via de werkgever (’tweede pijler’), hebben veel Nederlanders bovendien ook andere bronnen waar ze uit kunnen putten na het bereiken van de pensioenleeftijd”, aldus de bank.

“Wanneer spaargeld en een eventuele eigen woning worden meegerekend, kan de helft van de huishoudens na hun pensionering méér besteden dan nu.” Ook is er een groep Nederlanders die een minder goed pensioen kan verwachten. “Met name alleenstaande, hurende zelfstandigen en eerste generatie allochtonen zijn kwetsbaar.”

1 juli 2016

Nibud: 'kwart gepensioneerden heeft straks te weinig pensioen'

Het Nibud uit zijn zorgen over de financiële situatie van toekomstige gepensioneerden. Het leven van ouderen is tegenwoordig niet meer zo goedkoop als voorheen. Dit terwijl er nu een groep aankomt die minder pensioen opbouwt, waarschuwt het Nationaal Instituut voor Budgetvoorlichting.

De verwachting is dat onder de huidige 65-minners straks een kwart te weinig pensioen heeft. Dit heeft onder meer te maken met het toegenomen aantal zzp'ers en flexibele dienstverbanden. Door dit soort werkenden wordt doorgaans minder pensioen opgebouwd. Ook de toename van echtscheidingen speelt hierbij een rol.

Bij de overheid dringt de instantie aan op het mogelijk maken van maatwerk in de pensioenuitkering. Werkgevers zouden een actieve rol moeten hebben bij het aanjagen van interesse in financiële planning.

Het instituut maakt zich vooral zorgen om de groep huurders en koopwoningbezitters met een aflossingsvrije of nog niet afbetaalde hypotheek. "Zij blijven na hun pensioen met hoge woonlasteitten en de vraag is of ze zich dat goed realiseren", aldus het Nibud, die Nederlanders in eers

1 januari 2015

Nettopensioen en nettolijfrente

Met ingang van 2015 mag u pensioen opbouwen over maximaal een ton. Verdient u meer — en wilt u meer pensioen — dan kunt u uw toevlucht nemen tot nettopensioen en nettolijfrente. Maar hoe werkt dat?

Pensioen is uitgesteld salaris, dat pas belast wordt als het tot uitkering komt. Aangezien de overheid dringend geld nodig heeft, zoekt ze wegen om die enorme berg pensioengeld eerder te kunnen belasten en tegelijkertijd de opbouw van nieuw pensioen te beperken.

Kon u tot en met 2013 nog pensioen opbouwen dat op uw 65ste ingaat, de maximale opbouwpercentages per 2014 zijn afgestemd op een pensioen dat pas op uw 67ste ingaat. Per 2015 gaat ook de maximale jaarlijkse opbouw omlaag. Uitgangspunt is dat werknemers in 40 jaar een ouderdomspensioen opbouwen van maximaal 75 procent van hun gemiddelde loon. Daarnaast wordt het pensioengevend loon begrensd op maximaal 100.000 euro. In het verlengde daarvan wordt ook de aftrek voor (bancaire) lijfrentes op basis van de zogenaamde jaar- en reserveringsruimte aangepast.

Wie méér verdient, kan alleen nog pensioen opbouwen door middel van het ‘nettopensioen’ en de ‘nettolijfrente’. Over dat deel van het pensioen wordt de belasting dus ‘naar voren gehaald’.

LET OP: Is uw brutoloon minder dan € 100.000, dan kunt u géén gebruik maken van het nettopensioen en de nettolijfrente.